Bargeld ist Freiheit! Diesen Slogan lese ich auf Social Media derzeit ständig. Als jemand, der seit Jahren fast nur noch mit Karte bzw. Apple Pay bezahlt, hat mich neugierig gemacht, warum manche so fest an “Bargeld = Freiheit” glauben.

Ich habe mich durch zahllose Kommentare gekämpft von nostalgischen Gefühlen über Datenschutzängste bis hin zu wüsten Verschwörungstheorien. Hier meine (zugegeben meinungsstarke) Einordnung dieses Themas.

Social Media und das Bargeld-Pathos

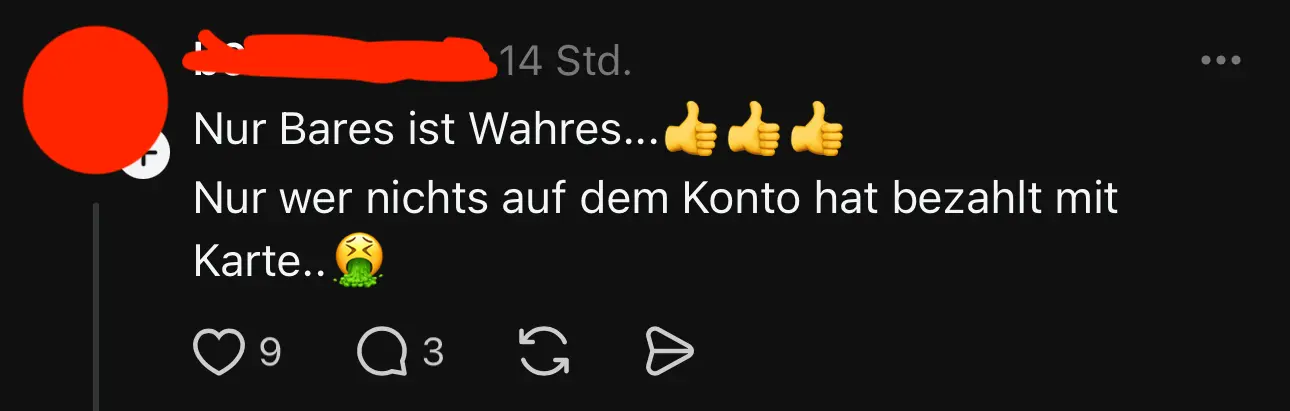

Auf Instagram, TikTok & Co. begegnet einem immer wieder das Schlagwort “Bargeld ist Freiheit”. Viele Nutzer scheinen emotional an Münzen und Scheinen zu hängen. Ein Kommentar brachte es so auf den Punkt:

Ich persönlich kann dem nicht viel abgewinnen, im Gegenteil. Für mich sind Geldscheine eher schmuddelige Bakterienschleudern. Tatsächlich haben wissenschaftliche Untersuchungen ergeben, dass auf einem einzelnen Geldschein im Schnitt rund 3.000 verschiedene Arten von Bakterien wohnen.

Darunter befinden sich auch krankheitserregende Keime wie Salmonella- und E. coli-Bakterien, die Lebensmittelvergiftungen auslösen können. Klingt nicht gerade “geil” in meinen Ohren.

Da fassen wir also tagtäglich einen kleinen unsichtbaren Bakterienzoo an, Bargeld ist buchstäblich schmutziges Geld. Klar, man wird davon nicht sofort krank, aber ich muss mir dieses haptische Vergnügen wirklich nicht geben. Da zahle ich lieber kontaktlos.

Apropos kurioses Vergnügen: Eine Nutzerin fragte ernsthaft:

Nun, wir wollen hier niemanden für seine Vorlieben verurteilen kein aber das dürfte wohl eine sehr spezielle Ausnahme sein. Im Alltag habe ich noch nie gehört, dass jemand einen Mann oder eine Frau sexy findet, weil er mit Scheinchen wedelt statt die Karte zu zücken. Das ist wohl eher Stoff für Memes. Einfach verrückt.

Freiheit von Benachrichtigungen = finanzielle Freiheit?

Kommen wir zum Kernargument “Bargeld = Freiheit”. Ein Beispiel:

Ganz ehrlich? Wenn dich Benachrichtigungen stören: Man kann sie auch einfach ausschalten. Ich habe fünf verschiedene Debitkarten in meiner Apple Wallet, und bei allen kann ich die Push-Mitteilungen problemlos deaktivieren. Dafür muss ich nicht auf Karten verzichten.

Und warum die Abwesenheit einer Ausgaben-Übersicht gleich Freiheit sein soll, verstehe ich nicht. Mein Geld auf dem Konto ist doch genauso “mein Geld” ob ich nun digital oder bar bezahle.

Mit der Bankkarte habe ich jederzeit Überblick: Einfach die Banking-App öffnen und den Kontostand in Echtzeit sehen. Einfacher geht’s wirklich nicht. Wenn ich dagegen ständig Bargeld abhebe und zu Hause in allen Jackentaschen verteilte Scheine liegen habe, verliere ich doch eher den Überblick, was eigentlich noch auf dem Konto ist. Digitale Auswertung heißt Kontrolle, nicht Unfreiheit.

Angst vor Technik: Stromausfall und Kartenchaos?

Viele Barzahler-Argumente drehen sich um worst-case Szenarien:

gelegentlich kann an der Kasse mal das Terminal streiken. Aber mal Butter bei die Fische: Wie oft passiert das wirklich? Ein Blick auf den SAIDI-Index (System Average Interruption Duration Index) zeigt, wie zuverlässig unser Stromnetz ist.

In Deutschland liegt die durchschnittliche Stromunterbrechung pro Jahr seit 2007 unter 20 Minuten, 2023 waren es beispielsweise nur 12,8 Minuten im Schnitt . Wir haben also statistisch gesehen pro Jahr etwa eine Viertelstunde Stromausfall zu “befürchten”. Meine Empfehlung für den Notfall: diese 12,8 Minuten Geduld haben.

Und wenn tatsächlich mal die Karte defekt sein sollte? Nun, dafür gibt es Lösungen wie Apple Pay oder Google Wallet – die funktionieren oft weiter, da sie mit dem digitalen Wallet verknüpft sind. Notfalls kann man sich auch einfach eine neue Karte bestellen. Man muss ja nicht gleich in Panik verfallen und aufs Totenszenario Stromausfall + Kartendefekt gleichzeitig pochen.

Vorurteile

Ein besonders wilder Social-Media-Kommentar lautete:

Dieses Argument verstehe ich ehrlich gesagt am allerwenigsten. Um Bargeld abheben zu können, muss doch erst Geld auf dem Konto sein. Ich kann mir kaum vorstellen, dass all die Bargeldfans ihr Geld komplett am Finanzamt vorbei unter der Matratze verdienen und bunkern.

Im Gegenteil, ich habe in meiner Zeit als Arbeitgeber einige verschuldete Menschen gesehen, die immer sofort nach Gehaltseingang alles Bargeld abgehoben haben aus Angst, dass Lastschriften, Kreditraten oder Pfändungen das Geld einziehen könnten. Das spricht doch eher dafür, dass Barzahlen manchmal ein Indiz für finanzielle Schieflage sein kann, statt für Wohlstand.

Mit meiner Karte kann ich jedenfalls nur zahlen, wenn mein Konto gedeckt ist – sonst wird die Transaktion abgelehnt. Überziehen ist digital schwerer als bar, wo man das Portemonnaie leeren kann und später merkt, dass das Konto ins Minus gerutscht ist.

Ein weiteres Vorurteil:

Diese Frage höre ich oft und wundere mich jedes Mal. Ich behaupte, digitale Zahlungen bieten sogar mehr Kontrolle. Ich bekomme sofort eine Meldung (wenn ich will), sehe jede Abbuchung im Konto und weiß genau, was los ist.

Wer dagegen ständig Bargeld abhebt und ausgibt, muss akribisch Belege sammeln oder Buch führen, um den Überblick zu behalten. Viele heben für jeden Einkauf Bargeld ab aber genau dann weiß man ja nicht, was später vom Konto runtergeht, weil man es ja vorher schon pauschal geholt hat. Moderne Banking-Apps kategorisieren sogar meine Ausgaben automatisch. Einfacher kann man seine Finanzen kaum managen.

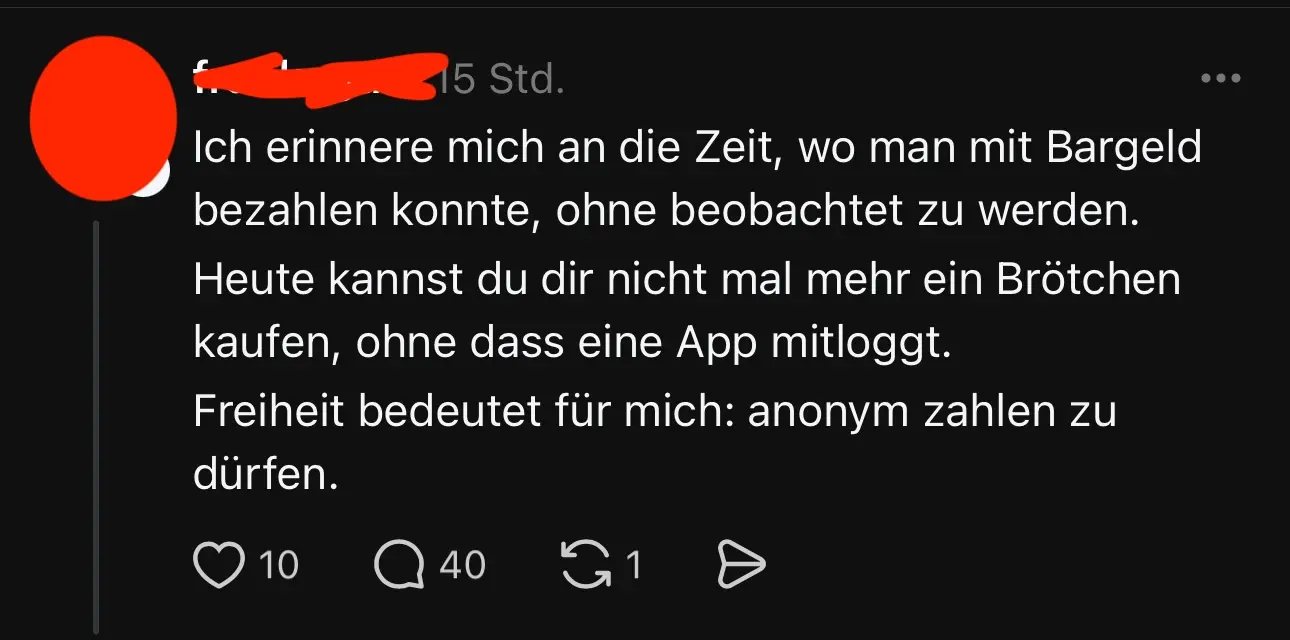

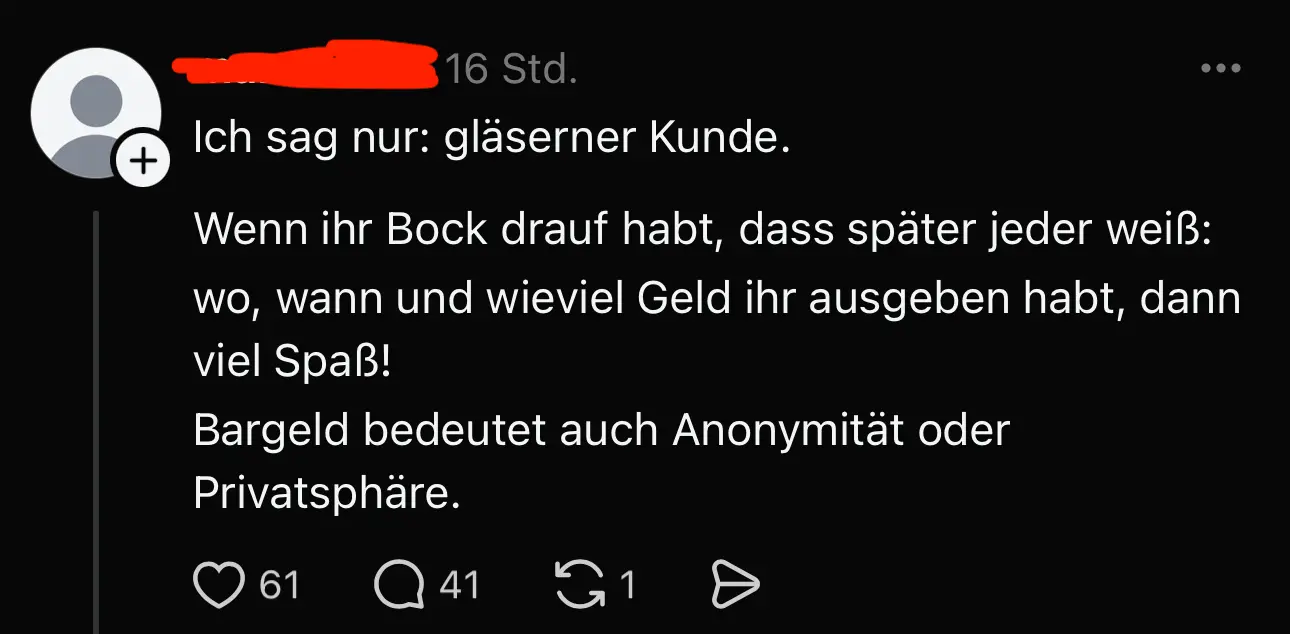

Anonymität, Privatsphäre und der “gläserne Kunde”

Hinter dem Freiheitsbegriff steckt oft ein berechtigtes Anliegen: Privatsphäre. In einem Kommentar hieß es nostalgisch:

Ein anderer warnte:

Tatsächlich schätzen Umfragen zufolge 63 % der Deutschen an Bargeld genau diese Anonymität, weil sie ihre Privatsphäre schützen wollen.

Dieser Punkt ist nachvollziehbar – niemand möchte komplett durchleuchtet werden. Aber: Bezahlen mit Karte oder Handy heißt nicht automatisch, dass gleich Big Brother mitschneidet. Nehmen wir Apple Pay als Beispiel, weil ich es täglich nutze: Apple hat das System extra so entwickelt, dass Datenschutz großgeschrieben wird.

Weder wird die originale Kartennummer auf dem Gerät oder bei Apple gespeichert, noch erhält der Händler diese Daten. Stattdessen wird eine geräte-spezifische Nummer (Token) verwendet. Apple Pay speichert auch keinerlei Transaktionsdaten, die auf mich persönlich zurückführbar wären.

Meine Zahlungen bleiben zwischen mir, dem Händler und meiner Bank. Selbst Apple selbst nutzt oder sieht diese Einkaufsdetails nicht schon gar nicht für Werbung oder Profilbildung. Im Übrigen bekommt der Händler beim Bezahlen via Apple Pay weniger Informationen über mich als beim klassischen Kartenzahlungsvorgang, wo z.B. der Name auf der Karte und die Kartennummer übertragen werden.

Mit Apple Pay sieht der Laden nur eine anonyme Device-Account-Nummer und die Bestätigung, dass gezahlt wurde. Weniger gläsern geht’s kaum!

Und wie ist das mit der Bank oder Zahlungsdienstleistern – könnten die nicht doch all meine Zahlungen tracken? Hier greift glücklicherweise unsere Datenschutz-Grundverordnung (DSGVO) bzw. die Umsetzung der zweiten EU-Zahlungsdiensterichtlinie (PSD2) in nationales Recht.

Darin steht klipp und klar: Zahlungsdienstleister dürfen personenbezogene Zahlungsdaten, die für ihre Dienste erforderlich sind, nur mit ausdrücklicher Einwilligung des Kunden abrufen, verarbeiten und speichern. Heißt: Ohne deine Zustimmung dürfen weder Bank noch Zahlungs-App mehr Daten sammeln, als zur Abwicklung der Zahlung nötig ist.

Und wenn sie Daten haben, dürfen sie diese nicht einfach für andere Zwecke nutzen, es sei denn, du willigst ein. Deine Zahlungshistorie ist also rechtlich geschützt und darf nicht zur Erstellung eines Konsumprofils missbraucht werden.

Die absolute Ironie an der ganzen “Gläserner Kunde”-Debatte auf Social Media ist für mich übrigens: Viele dieser lautesten Datenschützer posten ihre Wutreden auf Plattformen von Meta (also Facebook/Instagram). Gerade diese Unternehmen sind nicht eben für einen sensiblen Umgang mit Daten bekannt – man denke an den Cambridge-Analytica-Skandal und unzählige Werbe-Tracker. 🙈 Wer auf Facebook seine Privatsphäre verteidigt, bekämpft den Teufel mit Beelzebub. Aber das nur am Rande.

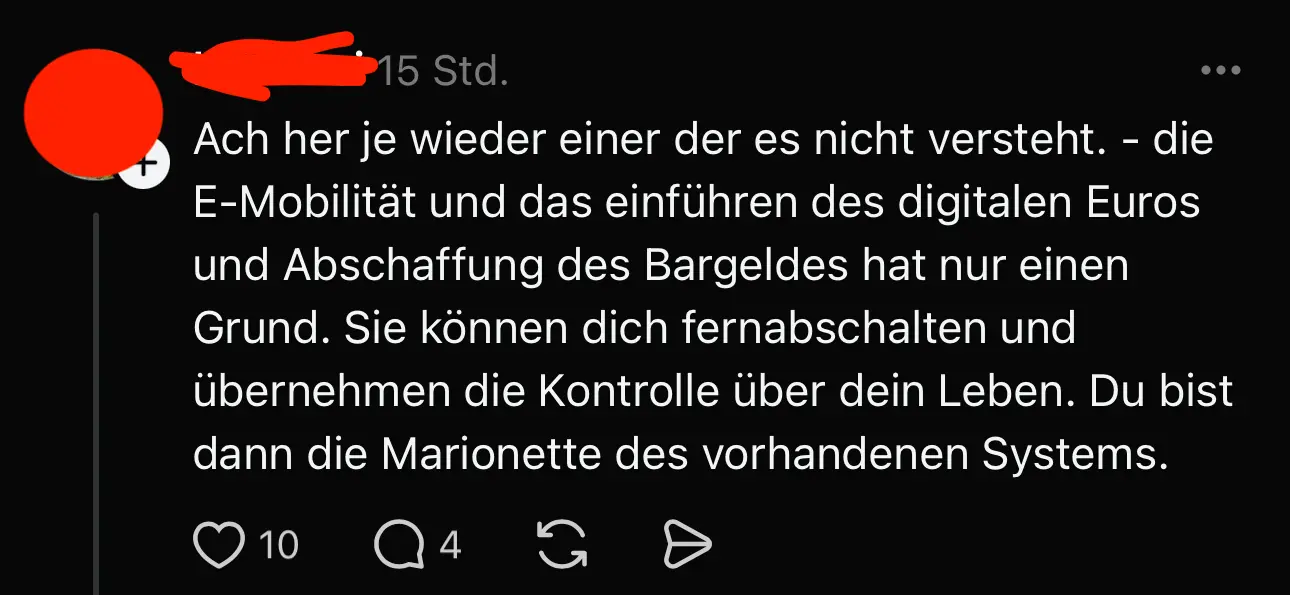

Wenn’s völlig absurd wird: Verschwörungen und Wutbürger

Wie so oft im Internet bleibt es nicht bei rationalen Argumenten. Sobald das Thema Digitalisierung des Geldes hochkocht, kommen bei manchen ziemlich dunkle Fantasien hoch. Ein Threads-Kommentar nannte das Zahlen mit Karte allen Ernstes:

Ein anderer packte die gesamte Schwurbel-Ladung aus:

Da werden also E-Autos, Digitalwährung und Bargeldabschaffung zu einem großen Kontrollkomplott vermengt. Dass digitale Systeme theoretisch Missbrauchspotenzial für Überwachung bieten, stimmt zwar aber gleich von “fernabschalten” und völliger Lebenskontrolle zu reden, ist reichlich hysterisch.

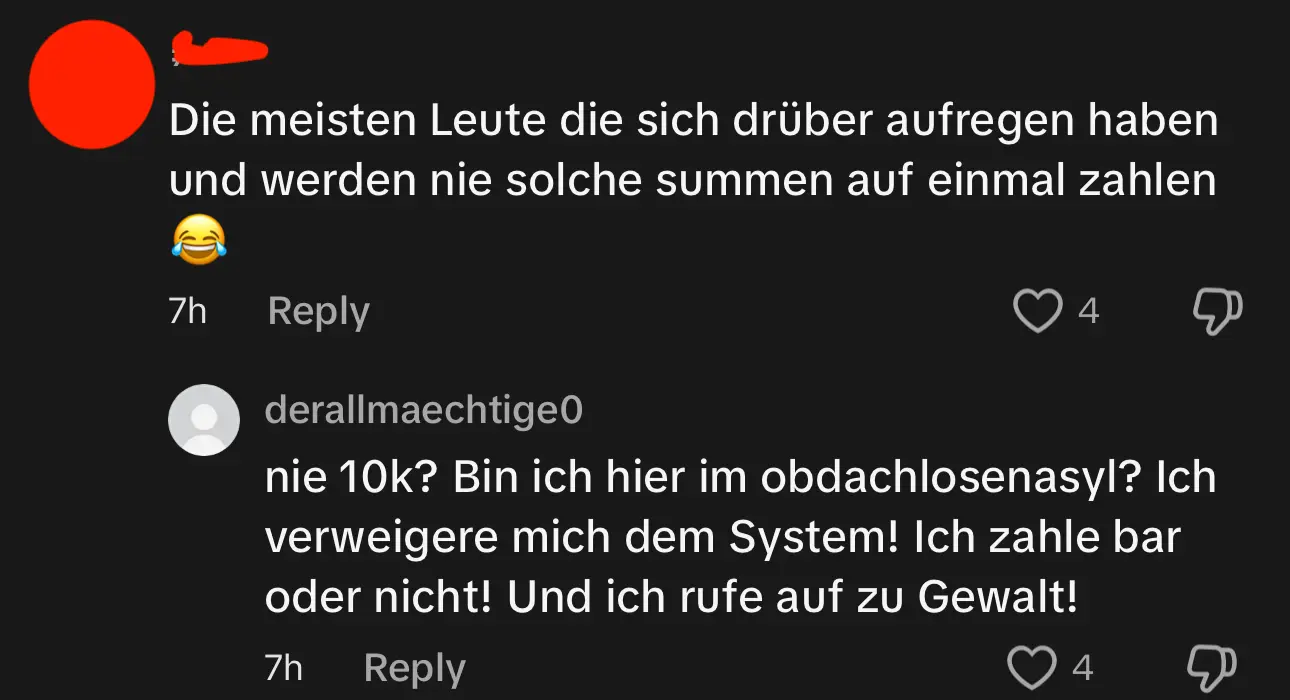

Den Vogel abgeschossen hat ein weiterer Kommentar: Als jemand anmerkte, heute zahle doch praktisch niemand mehr 10.000 € in bar auf einmal, antwortete ein Bargeldkrieger:

Spätestens beim Gewaltaufruf hört der Spaß auf. Mit solchen Leuten kann und sollte man nicht mehr rational diskutieren. Wer wegen Zahlungsarten zu Gewalt bereit ist, der lebt wirklich in einem Fiebertraum. Da fehlen einem die Worte.

Wo Bargeld wirklich Sinn (und Freiheit) bietet

Nicht alles, was pro Bargeld ins Feld geführt wird, ist Unsinn. Es gibt durchaus Situationen und Gruppen, für die Bargeld wichtig ist. Zum Beispiel:

Obdachlose und andere Bedürftige, die auf spontane Geldspenden angewiesen sind. Der Straßenmusiker mit Hut freut sich über Münzen; mit Karte kann man ihm schlecht etwas zukommen lassen.

Kleinstbeträge nebenbei verdienen, z.B. der Schüler, der der Nachbarin für 10 € den Rasen mäht, oder der Flohmarktstand am Sonntag. Das sind Gelegenheiten, wo Bargeld praktisch und unkompliziert ist. (Natürlich sollte sich das im legalen Rahmen bewegen, größere Summen unversteuert kassieren ist wieder ein anderes Thema und ethisch fragwürdig.)

Und ja, Bargeld hat einen unschlagbaren Vorteil: Es funktioniert offline. Keine Technik, keine Verbindung, keine Stromquelle nötig, um Münzen zu übergeben. Das schätzen viele als Backup, und das ist legitim.

Fazit: Ein Auslaufmodell mit Nostalgiebonus

Ob es jedem gefällt oder nicht: Bargeld ist auf dem Rückzug. In Deutschland wurden 2023 nur noch 51 % der Einkäufe bar bezahlt, gegenüber 58 % im Jahr 2021. Die Tendenz zeigt eindeutig nach unten. Karten, Smartphones und Online-Bezahldienste übernehmen zunehmend – weil sie einfach praktisch sind.

Für mich persönlich bedeutet Bargeld keine besondere Freiheit. Meine Freiheit ist es eher, überall zahlen zu können, ohne vorher am Automaten Scheine ziehen zu müssen. Freiheit ist, nicht vom Kleingeldbestand im Geldbeutel limitiert zu sein. Freiheit ist, spontan online etwas bestellen oder unterwegs nur mit dem Handy auskommen zu können.

Natürlich gibt es legitime Gründe, Bargeld zu mögen Privatsphäre, emotionale Gewohnheit, etc. aber viele der kolportierten Ängste vor dem digitalen Bezahlen halte ich für überzogen. Moderne Technik und klare Datenschutzregeln sorgen dafür, dass wir auch digital sicher und selbstbestimmt zahlen können.

In diesem Sinne: Bleibt kritisch, aber auch offen für Neues. Ist Bargeld wirklich Freiheit, oder doch nur ein Fiebertraum? Die Antwort darf jeder für sich finden. Ich für meinen Teil habe sie gefunden – und zahle an der Kasse weiterhin entspannt mit Apple Pay. Baba!

Video

Wenn du das Thema lieber in Videoform konsumierst, dann schau dir gerne mein Video zu den Ergebnissen dem Thema an: